機器視覺作為人工智能和智能制造的關鍵感知技術,正以前所未有的速度滲透到工業檢測、自動駕駛、醫療影像、智慧安防等眾多領域。2023年,中國機器視覺產業在政策支持、技術迭代與市場需求的多重驅動下,展現出蓬勃生機與復雜生態。本文基于權威大數據,從企業數量、區域分布、競爭格局、資本動態等多個維度,為您繪制一幅詳實的2023年中國機器視覺產業全景圖譜。

一、 企業數量與區域分布:產業集聚效應顯著

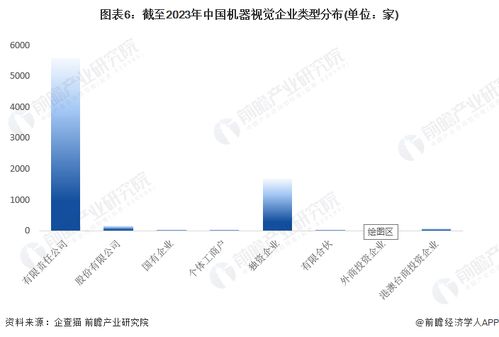

截至2023年底,中國在業/存續的機器視覺相關企業(涵蓋核心部件、系統集成、軟件算法、解決方案等全鏈條)總數已突破1.2萬家,較去年同期增長約18%,增速保持高位。從地域分布來看,呈現顯著的集群化特征:

- 長三角(上海、江蘇、浙江):作為傳統制造業和信息產業高地,匯聚了超過35%的相關企業,尤其在高端裝備、精密制造、半導體檢測等領域的視覺應用領先。

- 珠三角(廣東、深圳):憑借3C電子、新能源、PCB等產業的強大需求,成為機器視覺應用最活躍的市場之一,企業數量占比約30%。

- 京津冀(北京、天津、河北):依托頂尖的科研院所、高校資源和政策優勢,在算法、軟件、基礎研究及部分高端應用領域實力突出,企業占比約15%。

武漢、成都、西安等中西部核心城市,依托本地高校和特色產業(如光電、汽車),也形成了初具規模的區域產業節點。

二、 企業競爭格局:分層明顯,差異化競爭成關鍵

當前市場參與者可大致分為三個梯隊:

- 國際巨頭與國內龍頭:以康耐視、基恩士、海康機器人、凌云光等為代表。它們技術積累深厚,產品線齊全,品牌影響力強,在高端市場占據主導地位,尤其在標準化工業相機、智能讀碼器等核心部件領域優勢明顯。

- 快速成長的專精特新企業:一批在細分領域深耕的企業正迅速崛起。例如,天準科技(精密測量)、奧普特(光源及視覺系統)、矩子科技(半導體及面板檢測)等,憑借對特定行業工藝的深度理解和技術創新,構筑了堅實的競爭壁壘。

- 數量龐大的中小型系統集成商與應用開發商:這些企業貼近終端用戶,專注于為特定行業(如鋰電、光伏、食品包裝等)提供定制化的視覺解決方案,是推動技術落地的主力軍。市場競爭激烈,技術能力、行業經驗與服務質量是生存發展的核心。

競爭焦點正從單一硬件性能,轉向“硬件+軟件+算法+行業知識”的綜合解決方案能力,以及平臺化、云化服務模式的創新。

三、 企業投融資分析:資本青睞核心技術,應用場景持續拓寬

2023年,盡管宏觀融資環境趨緊,但機器視覺作為硬科技代表領域,依然吸引了大量資本的目光。全年公開的投融資事件超過80起,披露總金額超百億元人民幣。主要呈現以下特點:

- 投資階段:早期(天使輪、A輪)與成長期(B、C輪)項目占據主流,表明資本持續看好產業的創新活力和成長潛力。

- 投資熱點:

- 核心技術:3D視覺、深度學習算法、高光譜成像、智能相機SoC芯片等底層技術創新企業備受追捧。

- 新興應用場景:新能源(鋰電、光伏生產全流程檢測)、半導體前道量檢測、自動駕駛(車載視覺)、生命科學(細胞分析、基因測序)等成為資本重點布局的高價值賽道。

- 軟件與平臺:能夠降低開發門檻、實現算法復用的通用視覺平臺、AI視覺開發工具鏈公司也獲得多輪融資。

- 資本類型:產業資本(如寧德時代、比亞迪等下游巨頭)的戰略投資活躍度顯著提升,旨在通過投資整合產業鏈資源,構建技術護城河。

四、 發展趨勢與展望

中國機器視覺產業圖譜將呈現以下演進趨勢:

- 技術融合深化:AI大模型與視覺技術的結合將開啟新篇章,實現更復雜的缺陷理解、少樣本學習和場景泛化。

- 市場邊界拓展:從傳統的工業領域,加速向農業、物流、零售、醫療等更廣闊的消費與服務業滲透。

- 供應鏈自主可控:在高端鏡頭、工業相機傳感器、視覺處理芯片等環節,國產化替代進程將加快,本土企業迎來發展窗口期。

- 生態化競爭:頭部企業將致力于構建開放的平臺生態,通過合作伙伴計劃,整合上下游資源,提供端到端價值。

2023年的中國機器視覺產業,是一幅由過萬家企業共同繪制的、充滿活力與競爭的動態圖譜。在數量增長的產業結構正在優化,核心競爭力從“看得見”向“看得懂、判得準、決策快”升級。對于從業者與觀察者而言,緊跟技術前沿、深耕垂直行業、把握資本脈搏,是理解這張不斷變化的全景圖的關鍵所在。